Jak się przygotować do kredytu hipotecznego?

- Planujesz zakup mieszkania lub budowę domu?

- Zastanawiasz się, czy otrzymasz kredyt?

- Od czego zacząć?

- Jak rzetelnie sprawdzić zdolność kredytową?

- Jak zwiększyć swoje szanse na decyzję pozytywną?

- Na co zwrócić szczególną uwagę?

W tym artykule odpowiem na powyższe pytania.

Zakup mieszkania/domu lub budowa domu to jedna z ważniejszych decyzji życiowych – decyzja finansowa. Warto rozważyć różne opcje: mieszkanie czy dom? Jaki metraż? Jaka lokalizacja? Koszt za m2 mieszkania i koszt budowy domu? Oceniając koszty warto nawet kilka m-cy wcześniej spotkać się ze specjalistą kredytowym, aby sprawdzić zdolność kredytową, akceptację zabezpieczenia przez bank, koszty kredytowe.

Odpowiadając na pytanie – czy otrzymam kredyt hipoteczny? – tak, jeśli będą pozytywnie zweryfikowane:

-

BIK

-

zdolność kredytowa/pozytywna ocena klienta, tzw. Scoring,

-

odpowiednie zabezpieczenie.

Od czego zacząć?

Uważam, że warto wiele kwestii wyjaśnić przed złożeniem wniosku kredytowego, aby zapobiec przedłużaniu się procesu kredytowego (wyjaśnienia z analitykiem), decyzji negatywnej itp. Zapobiegajmy niepotrzebnym nerwom i kosztom.

W tym celu sugeruję spotkanie z ekspertem kredytowym lub bankowym i przeanalizowanie konkretnej sytuacji.

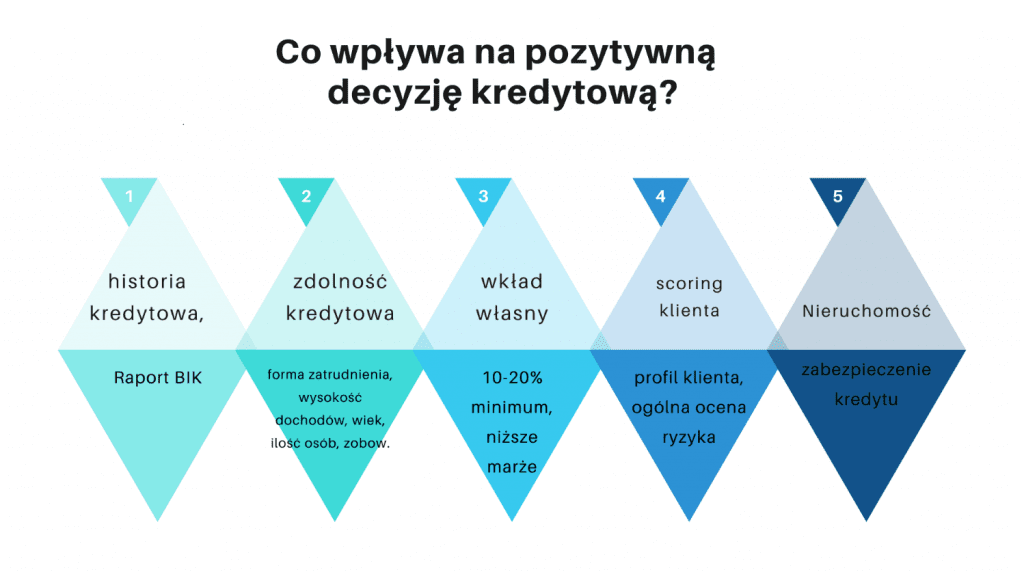

Przed złożeniem wniosku, zawsze sprawdź u specjalisty:

– historię kredytową,

– zdolność kredytową,

– zabezpieczenie – czy bank zabezpieczy się na danej nieruchomości,

– wkład własny,

– wstępne koszty kredytu.Warto sprawdzić różne banki. To, że jeden nie zaakceptuje źródła dochodu z tytułu np. umowy zlecenia, nie oznacza, że w pozostałych bankach jest tak samo. Każdy bank ma swoją politykę kredytową i wytyczne udzielania kredytów. Podobnie jest z innymi kryteriami. Warto mieć pogląd na ofertę kilku banków.

Jak rzetelnie sprawdzić zdolność kredytową?

Na zdolność kredytową ma wpływ wiele czynników. Zweryfikuj w bankach zdolność pod kątem takich danych jak:

– wiek vs. okres kredytowania, ilość osób w gospodarstwie domowym,

– źródło dochodów,

– wysokość dochodów, części zmienne,

– pracodawca – stabilność finansowa, branża zatrudnienia,

– zobowiązania – BIK,

– wkład własny – czym wyższy tym niższa kwota kredytu i mniejsze ryzyko banku.

Oprócz zdolności kredytowej bank musi zgodzić się zabezpieczyć na kredytowanej lub innej nieruchomości. Akceptowalne zabezpieczenia to najczęściej:

– mieszkania,

– domy,

– działki.

Co zrobić, żeby zwiększyć szanse na pozytywną decyzję kredytową? Na co zwrócić uwagę?

Aby zwiększyć szanse na otrzymanie pozytywnej decyzji kredytowej należy sprawdzić wyżej wymienione aspekty.

Problemy, które mogą się pojawić:

zła historia kredytowa – sprawdzamy BIK; pobieramy raport z Biura Informacji Kredytowej i sprawdzamy zobowiązania, zaległości w spłatach, wyjaśniamy, jeśli coś się nie zgadza; niestety, jeśli są częste zaległe zobowiązania ze spłatą po terminie powyżej 30 dni i dłużej – pojawią się problemy z przyznaniem kredytu,

scoring klienta, brak score – nawet, jeśli nie posiadasz historii kredytowej, banki udzielają kredytów, ale ich systemy kwalifikują Cię jako większe ryzyko co do spłaty kredytu. Czasami mogą przedstawić dodatkowy wymóg, np. wyższego wkładu własnego. Przy brak score znaczenie mają dodatkowe aspekty. Jeśli dochód jest stabilny, branża perspektywistyczna – otrzymanie pozytywnej decyzji kredytowej jest raczej formalnością,

nieakceptowalny dochód – przed wnioskowaniem o kredyt, dokładnie weryfikujemy banki i ich podejście co do akceptacji źródła dochodu, aby uniknąć niemiłego zaskoczenia,

brak zdolności kredytowej – warto przeliczyć zdolność kredytową w kilku banków, czasami różnice w max zdolności kredytowej między bankami są na poziomie nawet 150 000 zł; sprawdzamy po to, aby wybrać optymalną ofertę,

nieakceptowalne zabezpieczenie – np. nieuregulowane grunty, za duża powierzchnia działki, zbyt długo trwająca budowa, służebności osobiste – tu zazwyczaj musimy sprawdzić czy da się zabezpieczenie dostosować do wymogów banku, np. służebności osobiste można wykreślić, działkę podzielić itp.

branże ryzykowne – niektóre branże, np. transportowa są trochę ostrożniej traktowane przez banki. Często pracownicy są rozliczani, np. umowami o pracę, ale dodatkowo są diety lub delegacje, których część banków nie weźmie pod uwagę do przeliczania zdolności kredytowej. W czasach pandemii banki ograniczyły przyznanie kredytu dla wielu branż, głównie bezpośrednio narażonych na wirusa, np. gastronomia, salony kosmetyczne, lotnictwo, hotelarstwo i inne.

Podsumowując, aby zwiększyć prawdopodobieństwo otrzymania kredytu hipotecznego – warto rozpocząć rozmowy ze specjalistą ds. kredytów kilka miesięcy wcześniej. Ekspert kredytowy sprawdzi konkretne kryteria, przeliczy zdolność kredytową, oceni prawdopodobieństwo przyznania kredytu, ewentualnie powie, co można zrobić, aby je zwiększyć.

Joanna Jastrzębska

AS Finanse

731 131 071

joanna.jastrzebska@asfinanse.pl

Więcej artykułów tej kategorii

-

Postaw się w dobrym świetle-czyli jak duży wpływ na komfort życia ma dobrze doświetlone wnętrze.

Czytaj więcej -

KREDYT NA BUDOWĘ DOMU – od czego zacząć?

Czytaj więcej -

#5 – Fundamenty

Czytaj więcej

Napisz komentarz